Nợ thẻ tín dụng 8,5 triệu thành 8,8 tỷ: Cần biết để không 'lụt nợ' vì thẻ

Vụ nợ thẻ tín dụng 8,5 triệu bị biến thành món nợ 8,8 tỷ gây nhiều tranh cãi. Nợ xấu để lại hệ luỵ cho cả người vay lẫn ngân hàng. Chủ thẻ tín dụng cần lưu ý gì để không phải rơi vào tình huống bị đòi những khoản nợ không tin nổi?

Lãi phạt trả chậm sẽ không dừng lại

Một khách hàng nợ thẻ tín dụng 8,5 triệu mở tại Eximbank Chi nhánh Quảng Ninh vì chưa từng trả nợ cả gốc lẫn lãi nên từ nợ gốc năm 2013, sau 11 năm, lãi chồng lãi khiến khoản nợ 8,5 triệu tăng lên 8,8 tỷ đồng.

Dù vụ việc này chưa đi đến hồi kết để phân định đúng sai, song qua đây cũng phần nào cho thấy, không phải người dùng thẻ nào cũng ý thức được mức độ nghiêm trọng của việc không thanh toán nợ cho ngân hàng.

Các khoản nợ vay tiêu dùng từ thẻ tín dụng thường không có tài sản đảm bảo. Các ngân hàng cũng luôn trong tình trạng “đau đầu” với những khoản nợ xấu này.

Trao đổi với PV.VietNamNet, đại diện truyền thông của một ngân hàng thương mại cho biết trong trường hợp khách hàng không đủ tài chính để thanh toán nợ tín dụng quá hạn, nhà băng sẽ xem xét dựa trên đề nghị của khách hàng và chính sách của ngân hàng để đưa ra phương án giải quyết tối ưu nhất.

“Nợ vay tiêu dùng luôn là khoản nợ khó đòi nhất. Không ít khách hàng có ý định “bùng” ngay từ ban đầu nên sau khi quẹt hết hạn mức thẻ là tìm cách trốn tránh nghĩa vụ trả nợ. Thật ra, ngân hàng luôn hỗ trợ khách hàng trả nợ và chỉ ưu tiên thu hồi nợ gốc mà thôi”, vị này cho biết.

Tại VietinBank, ngân hàng đang rất muốn bán các khoản nợ vay tiêu dùng để thu hồi nợ do các khoản nợ xấu này đã bị nhảy nhóm 5 (không có khả năng thu hồi).

Mới đây, ngày 1/3, nhà băng này thông báo bán các khoản nợ vay tiêu dùng của 500 khách hàng cá nhân. Danh sách này tăng lên gần gấp đôi so với thông báo bán nợ vay tiêu dùng hồi tháng 11 năm ngoái và gấp 6 lần so với danh sách công bố hồi tháng 6/2022.

Các khoản nợ này trị giá từ vài triệu đồng đến 150 triệu đồng và đều không có tài sản đảm bảo.

Trong thông báo bán nợ, các ngân hàng cho biết, giá trị sổ sách của khoản nợ thường được xác định tại một thời điểm trước ngày rao bán nợ. Nợ lãi và lãi phạt trả chậm vẫn tiếp tục phát sinh cho đến khi khoản nợ được bán hoặc khách hàng thanh toán hết nợ gốc và lãi.

Ảnh minh họa

Lãi suất phạt quá hạn cao chót vót

Trở lại với câu chuyện vay qua thẻ tín dụng, các ngân hàng đều có chính sách 45-55 ngày miễn lãi cho người sử dụng. Sau thời gian được hưởng miễn lãi, nếu khách không thanh toán sẽ bị coi là nợ thẻ tín dụng quá hạn.

Quá hạn dù chỉ 1 ngày vẫn sẽ bị tính phí phạt, thông thường là khoảng 5% và lãi suất 20-40% của số dư nợ tối thiểu, tùy ngân hàng.

Mức lãi suất cũng được các ngân hàng áp dụng với từng loại thẻ khác nhau. Lãi suất tại Techcombank từ 19,8-38,8%/năm, tại VPBank từ 26,68-45%/năm, tại VIB từ 14,64-35,52%/năm, tại MB từ 12-22,9%/năm.

Tùy vào tình trạng trễ hạn mà khoản nợ sẽ bị áp dụng lãi suất khác nhau, cụ thể với Techcombank như sau:

Giai đoạn 1 (nợ quá hạn trong vòng 60-70 ngày): Khoản dư nợ tối thiểu sẽ bị tính phí phạt trả chậm 5% và lãi suất quá hạn 20-40% (tuỳ từng loại thẻ). Số dư nợ còn lại vẫn được tính lãi suất trong hạn.

Giai đoạn 2 (nợ quá hạn hơn 60-70 ngày): Toàn bộ khoản nợ sẽ bị tính lãi suất quá hạn 20-40% và phí phạt trả chậm 5%.

Căn cứ theo Thông tư 11/2021/TT-NHNN, những khoản nợ từ 2 triệu đồng trở lên và quá hạn trong vòng 36 tháng là ngân hàng có thể lập hồ sơ khởi kiện.

Tuy nhiên, đây chỉ là trường hợp bất khả kháng, ngân hàng sẽ tạo điều kiện để khách hàng trả nợ theo quy định của từng ngân hàng.

Đồng thời, khi trường hợp này xảy ra, thông tin khoản nợ của khách hàng sẽ bị chuyển thành nợ xấu trên hệ thống CIC, bị cấm tham gia bất kỳ khoản vay nào khác tại ngân hàng.

Bên cạnh đó, cho dù đã thanh toán dư nợ xong nhưng lịch sử đã vướng nợ xấu thì khách hàng sẽ mất từ 2-5 năm để xây dựng lại điểm tín dụng, sau đó mới có thể tiến hành vay vốn ngân hàng.

Trong khoảng thời gian xây dựng tín dụng, khách hàng cũng sẽ bị hạn chế tham gia tất cả khoản vay tại các ngân hàng và công ty tài chính.

Nguồn: https://vietnamfinance.vn/no-the-tin-dung-85-trieu-thanh-88-ty-can-biet-de-khong-lut-no-vi-the-20180504224296380.htm

Chia Sẻ :

Tin cùng danh mục

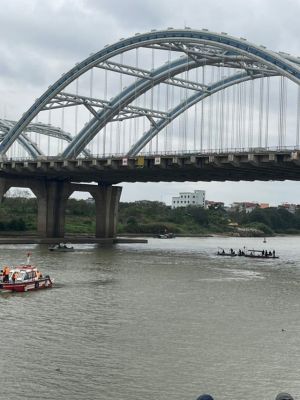

Tìm kiếm được nạn nhân cuối cùng bị mất tích do chìm thuyền tại Quảng Ninh

Từ 30/4: Loại xe nào được lưu thông trên cao tốc Diễn Châu - Bãi Vọt?

Nhóm học sinh bỏ lại giấy 'con xin lỗi' cùng đôi dép trên cầu khiến cả xã đi tìm

Cháy lớn tại xưởng chứa phụ kiện đồ gỗ ở Thanh Trì, Hà Nội

Thanh niên cầm dùi cui điện cướp tiệm vàng ở Phú Thọ

Danh tính 'trùm' đường dây gửi tin nhắn lừa trúng thưởng chiếm tiền của hàng nghìn người

Cảnh báo thủ đoạn mạo danh Bộ Công an, công ty Luật, Văn phòng Luật sư hỗ trợ lấy lại tiền bị lừa, bị treo

Sử dụng nước súc miệng vẫn lên nồng độ cồn nhưng không bị phạt

Lạng Sơn: Phá chuyên án đăng thông tin giả bán xe ô tô trên Facebook để lừa đảo, chiếm đoạt tài sản

Người phụ nữ dùng mũ bảo hiểm, gạch đập cửa kính ô tô nghi đánh ghen trên phố

Cảnh báo thủ đoạn lừa đảo mua, bán hàng có giá trị lớn trên không gian mạng

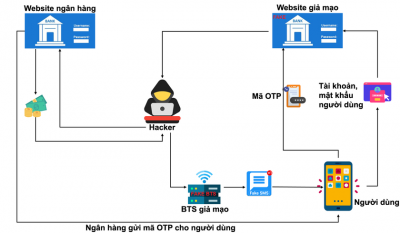

Cảnh giác với tin nhắn độc hại từ nguồn BTS giả

Giải cứu thành công 4 công dân bị lừa bán ra nước ngoài với chiêu bài “việc nhẹ, lương cao”

Giải cứu thành công 02 cháu bé bị mất tích tại phố đi bộ Nguyễn Huệ, TP. Hồ Chí Minh

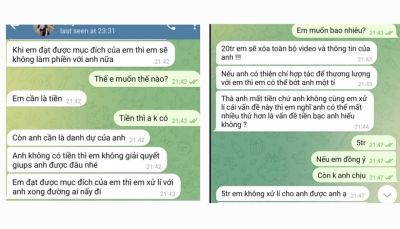

Cảnh báo chiêu trò tống tiền khi 'call video' với cô gái lạ

Tìm nhân thân bé trai sơ sinh bị bỏ rơi trước cổng nhà dân

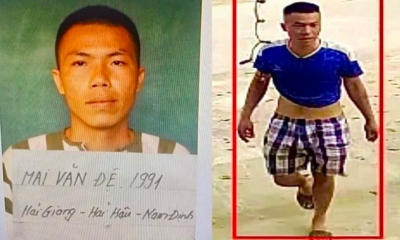

Truy tìm phạm nhân trốn trại giam, cướp taxi bỏ chạy ở Thanh Hoá

Cháy lớn dãy nhà ven kênh Tàu Hủ quận 8, TP HCM

Nhóm nam nữ thanh niên cầm tuýp sắt gắn dao đi lượn phố đêm Hà Nội

Bắt giữ 14 bị can sử dụng tên "Huấn hoa hồng" trên mạng để lừa đảo

CĐV Việt Nam xô xát trên khán đài, một người phụ nữ ôm đầu chảy máu đầm đìa

Kết luận nguyên nhân vụ cháy nhà xe Trường ĐH Hồng Đức ở Thanh Hoá

Vụ mất 11,9 tỷ trong tài khoản, ngân hàng cảnh báo thủ đoạn 'thao túng' tâm lý để lừa đảo

Cảnh báo việc bị chiếm đoạt tài sản khi cho mượn điện thoại để cài đặt phần mềm giả mạo Dịch vụ công

Trường Quốc tế Mỹ vỡ nợ: Đóng phí hơn 700 triệu/năm, học sinh nguy cơ 'thất học'

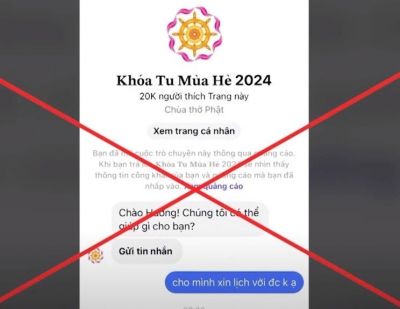

Người phụ nữ mất gần 3 tỷ đồng vì bẫy lừa "Tu sinh mùa hè"

Cảnh báo thủ đoạn lừa đảo bán vé máy bay giá rẻ qua mạng

Nam thanh niên lừa bán 10 người Việt cho ổ nhóm lừa đảo ở nước ngoài

Nguyên nhân ban đầu vụ tai nạn 11 người thương vong ở cao tốc Cam Lộ - La Sơn

Việt Nam lên tiếng vụ tàu Trung Quốc và Philippines va chạm ở Bãi Cỏ Mây

Thông báo về 02 tổ chức khủng bố “Nhóm Hỗ trợ người Thượng - MSGI” và “Người Thượng vì công lý - MSFJ”

Tai nạn thảm khốc trên quốc lộ 2 khiến 5 người chết: Tốc độ xe container vẫn là ẩn số

Tình trạng lừa đảo nạn nhân mạng xã hội: Cục An ninh mạng vào cuộc

Người mẫu Nam Em bị phạt 37,5 triệu đồng vì các phát ngôn ồn ào trên mạng xã hội

Vụ nghi 4 mẹ con nhảy cầu Đông Trù: Do giận dỗi chồng nên làm vậy để gây áp lực

Hàng trăm cây sâm Ngọc Linh của người dân bị mất trộm

Hàng chục cảnh sát khám xét bệnh viện lớn nhất Quảng Bình, phát hiện nhiều ma tuý

Quảng Bình – Khởi tố đối tượng lừa đảo chiếm đoạt tài sản trên không gian mạng

Nữ sinh 16 tuổi mất tích bí ẩn: Điều tra hành vi giao cấu với người chưa thành niên

Hành hung rồi đốt nhà mẹ con người yêu cũ

Xe khách chở 29 người mất lái, lao xuống taluy âm ở Tam Đảo

Cảnh giác 24 hình thức lừa đảo diễn ra trên không gian mạng Việt Nam

Kịp thời dập tắt đám cháy, cứu 03 người trong đêm trên địa bàn quận Hai Bà Trưng

Cần quan tâm hơn nữa công tác PCCC tại các cơ sở giáo dục mầm non tư thục trên địa bàn thành phố Thanh Hóa

Công an TP. Đồng Hới bắt đối tượng lợi dụng quyền tự do dân chủ xâm phạm lợi ích Nhà nước, tổ chức, cá nhân

Quyết liệt đôn đốc cơ sở kinh doanh nhà trọ khắc phục các tồn tại, hạn chế về PCCC

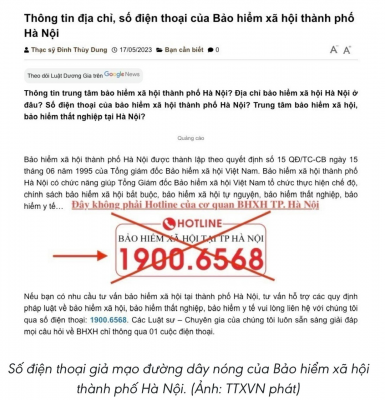

Cảnh báo giả mạo đường dây nóng của Bảo hiểm Xã hội thành phố Hà Nội

Cảnh giác tội phạm đóng giả trí thức để lừa đảo chiếm đoạt tài sản

Nhận tin báo trúng thưởng 300 triệu đồng, người phụ nữ ở TPHCM làm thủ tục trình hoá đơn nhận tiền thì bị lừa 1,2 tỷ đồng

Công an quận Đống Đa liên tiếp xử lý các cơ sở kinh doanh khí “bóng cười” qua tin báo facebook

Nhanh chóng khống chế thành công đám cháy nhà xưởng tại Khu công nghiệp Nam Cấm

Ngăn chặn bạo lực và thuốc lá điện tử xâm nhập học đường

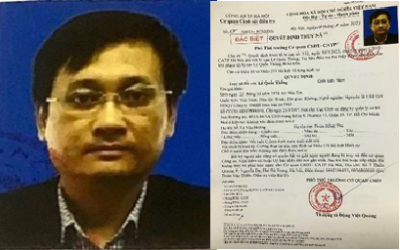

Truy nã Chủ tịch Hội đồng quản trị công ty mua bán nợ có hành vi cường đoạt tài sản

Cảnh báo mạo danh số Tổng đài tư vấn và chăm sóc khách hàng của cơ quan Bảo hiểm xã hội

Mưa xối xả cực lớn, Thừa Thiên – Huế thông báo khẩn cho học sinh nghỉ học

Lừa nhận làm giấy tờ chuyển đổi mục đích sử dụng đất để chiếm đoạt hơn 88 tỷ đồng

Mạo danh tập đoàn Vingroup để bán vé tham dự sự kiện Siêu nhạc hội quốc tế mùa thứ 2 - 8Wonder Winter Festival

Chiêu lừa đảo huy động hơn 1.200 tỷ của bà chủ Tập đoàn Mỹ Hạnh

Cảnh giác thủ đoạn mạo danh cán bộ Sở Tài nguyên và Môi trường để lừa đảo

Rước họa từ thói quen ăn đồ tái, sống

Mất hơn 2,5 tỷ từ chiêu xem video kiếm tiền

Cảnh giác với thủ đoạn "mua hàng trả lại tiền"

HOẠT ĐỘNG CỦA "NĂNG LƯỢNG GỐC TRỐNG ĐỒNG VIỆT NAM" - NHỮNG TIỀM ẨN PHỨC TẠP VỀ ANTT

Cảnh báo tình trạng chập, cháy ở các tủ điện

Cảnh báo hiện tượng giả mạo văn bản “Phê duyệt dự án tham gia nhận quà online”

Trên đường đi làm về, 2 chị em dâu ở huyện Hương Khê (Hà Tĩnh) bị nước lũ cuốn trôi.

Truy nã 07 bị can trong vụ án xảy ra tại Ngân hàng TMCP Sài Gòn

Hà Nội: Công an quận Thanh Xuân truy tìm người phụ nữ lạm dụng tín nhiệm chiếm đoạt tài sản

Sơn La: Bắt giữ đối tượng mua bán trái phép chất ma túy với số lượng lớn

Huy động 50 cán bộ công an đột kích quán bar tổ chức sử dụng ma túy

Bắc Giang: Khởi tố đối tượng bán ma tuý dạng thảo mộc cho trẻ vị thành niên

Từ vụ tử vong khi đang chạy bộ: Lời khuyên hữu ích

Bỏ rắn độc vào cặp sách mang đến lớp, bé 7 tuổi bị rắn cắn nguy kịch

Tập đoàn Sơn Hải trình báo nghi bị phá hoại mặt đường cao tốc

Đề nghị không tụ tập, đưa thông tin về các chốt của lực lượng 141 lên mạng xã hội

Tiếp viên hàng không xinh đẹp vướng nghi vấn "đi tour nhạy cảm" lên tiếng phản bác

Xác minh clip nữ sinh bị đánh hội đồng ở công viên tại Thanh Hóa

Đã phát hiện và ngăn chặn kịp thời 441 website lừa đảo trong tháng 9

Xe khách giường nằm lại gây tai nạn khiến một người tử vong tại Đồng Nai

Nâng cao cảnh giác trước các hành vi lừa đảo bằng hình thức chơi hụi

Trượt ngã vì lúa phơi bên đường, nữ sinh lớp 10 bị xe tông tử vong

Một trẻ tử vong nghi bị ngộ độc sau khi ăn bánh đêm trung thu

Cục Đường bộ yêu cầu kiểm tra hoạt động kinh doanh vận tải nhà xe Thành Bưởi

Nghệ An: Nữ sinh lớp 9 bị nhóm bạn hành hung trong rừng keo

Tự mua thuốc uống chữa đau mắt, người đàn ông tử vong do sốc phản vệ

Xôn xao clip nữ sinh bị bạn đánh trong nhà vệ sinh sinh trường học

Nghệ An: Tổng kiểm tra an toàn phòng cháy chữa cháy tại các chung cư

CSGT nổ súng cảnh cáo khi bị nhóm người đuổi đánh

Người phụ nữ bị lừa tiền tỉ khi đăng kí tham gia cuộc thi áo dài

Cần nâng cao ý thức phòng cháy, chữa cháy ngay trong sinh hoạt thường ngày

Cảnh báo tình trạng học sinh điều khiển phương tiện xe mô tô, xe gắn máy khi chưa đủ tuổi theo quy định

Nửa đêm con nợ đột nhập, đâm chủ nợ trọng thương

Nhiều người dân Huế bị công an ‘rởm’ lừa hàng trăm triệu đồng

Người phụ nữ bị lừa 400 triệu đồng vì tài khoản facebook của con gái bị hack

Xử phạt nghiêm một trường hợp gây ra cháy nhà trên phố Vũ Trọng Phụng

Công an Nghệ An giải cứu thành công 2 bé gái bị lừa bán

Cảnh giác khi đặt cọc mua điện thoại iPhone 15 mới

Thủ tướng Chính phủ chỉ đạo tập trung khắc phục hậu quả vụ cháy ở phố Khương Hạ, thành phố Hà Nội

TP.HCM: Cháy lớn lúc rạng sáng khiến hai chị em ruột tử vong

Rất dễ lộ, lọt thông tin cá nhân từ các trào lưu ghép ảnh